자큐보 원외처방액 212억 원 돌파…출시 6개 분기 만에 분기 처방 200억 고지

자체 허가 신약 현금창출력 기반으로 네수파립 등 후속 항암신약 R&D 선순환 강화

|

| ▲온코닉테라퓨틱스 연구소 전경/사진=온코닉테라퓨틱스 제공 |

[소셜밸류=소민영 기자] 온코닉테라퓨틱스가 국산 37호 신약 ‘자큐보정’의 빠른 처방 확대에 힘입어 올해 1분기에도 고성장 흐름을 이어갔다. 기술이전 수익 중심의 기존 바이오기업 모델을 넘어, 직접 허가받은 신약의 상업화 성과가 매출과 이익을 견인하는 구조가 본격화되고 있는 모양새다.

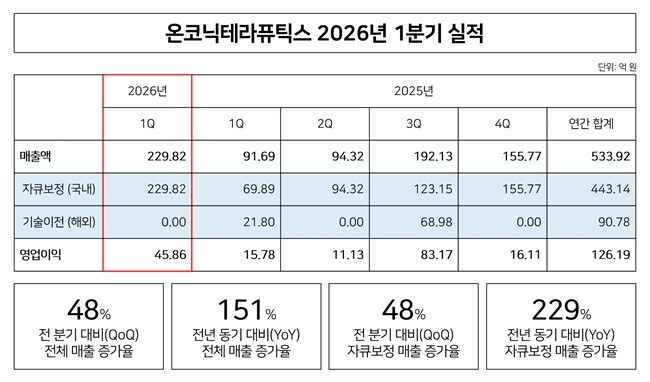

온코닉테라퓨틱스는 2026년 1분기 매출 229억 8248만 원, 영업이익 45억 8589만 원, 당기순이익 64억 2197만 원을 기록했다고 11일 공시했다. 매출은 전년 동기 대비 151% 증가했으며, 기술이전 수익을 제외한 자큐보 매출은 같은 기간 229% 늘었다. 자체 개발 신약의 국내 상업화 성과가 실적 성장의 핵심 동력으로 작용했다.

|

| ▲온코닉테라퓨틱스 2026년 1분기 실적/이미지=온코닉테라퓨틱스 제공 |

지난해 4분기 매출 155.8억 원 대비 올해 1분기 매출은 48% 증가했다. 자큐보 국내 매출 역시 같은 기간 48% 확대됐다. 통상 1분기는 영업일수와 연초 영업환경을 감안할 때 매출이 보수적으로 형성될 수 있는 시기임에도 전분기 대비 큰 폭의 성장을 기록했다는 점에서 자큐보의 시장 침투 속도가 계속 높아지고 있음을 보여준다.

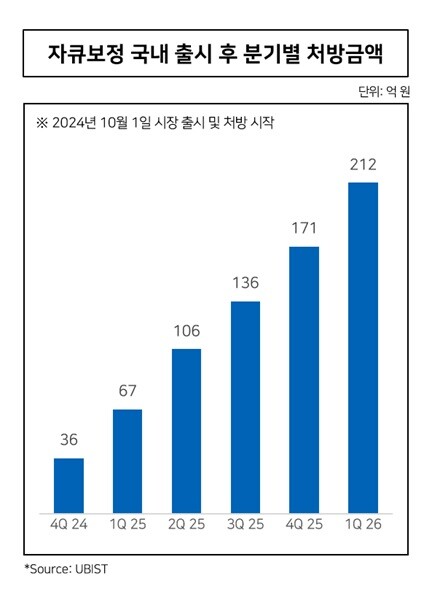

자큐보의 원외처방 성장세가 두드러지는 가운데, 자큐보정은 출시 6번째 분기 만에 올해 1분기 원외처방액 212억 원을 기록하며 분기 처방액 200억 원을 넘어섰다. 국내 처방의약품 시장 순위에서도 1년여 만에 93계단 상승한 19위에 오르며, 위식도역류질환 치료제 시장 내 입지를 빠르게 넓히고 있다.

|

| ▲자큐보정 국내 출시 후 분기별 처방 금액/사진=온코닉테라퓨틱스 제공 |

온코닉테라퓨틱스는 지난해 매출 533.9억 원, 영업이익 126.2억 원을 기록한 데 이어 올해 1분기에만 전년 연간 매출의 약 43%를 달성했다. 연초 제시한 올해 매출 전망치 1,118억 원과 비교하면 1분기 매출만으로 약 20.6%의 진도율을 확보한 것이다. 여기에 자큐보 처방 확대, 적응증 및 제형 확장, 해외 기술이전 관련 마일스톤 가능성 등이 더해지면서 연간 실적 전망 달성에 대한 기대감이 커지고 있다.

자큐보는 온코닉테라퓨틱스가 개발해 허가받은 P-CAB 계열 위식도역류질환 치료 신약이다. 2024년 4월 국산 37호 신약으로 허가받은 뒤 같은 해 10월 국내 출시됐다.

온코닉테라퓨틱스는 위산 유발 소화기질환과 항암 분야 신약 개발을 핵심 사업으로 제시하면서 동시에 자큐보는 국내 상업화뿐 아니라 중국 리브존과의 중화권 기술이전 계약 등 해외 파트너십을 통해 글로벌 사업화 기반도 확대하고 있다.

온코닉테라퓨틱스는 직접 허가받은 신약의 반복 매출과 영업이익을 기반으로 현금창출력을 확보하고 있기 때문에 후속 파이프라인 연구개발에 재투자할 수 있는 재무적 기반으로 이어진다.

자큐보의 상업화 성과를 바탕으로 차세대 항암신약 후보물질 ‘네수파립’ 개발에도 속도를 내고 있다. 네수파립은 PARP와 Tankyrase를 동시에 억제하는 이중표적 합성치사 항암제로, 췌장암·자궁내막암·위암·난소암 등 주요 적응증에서 임상 2상 단계에 진입해 있다. 최근 글로벌 학회 발표와 FDA 희귀의약품 지정 등을 통해 연구개발 경쟁력도 부각되고 있다.

[ⓒ 사회가치 공유 언론-소셜밸류. 무단전재-재배포 금지]